Lời nói đầu:Chỉ số PCE tháng 5/2026 tăng 4,1% YoY, mức cao nhất từ 2023. WikiFX phân tích chuyên sâu ba lớp lạm phát Mỹ - năng lượng, dịch vụ và AI - cùng tác động đến lãi suất Fed, tỷ giá EUR/USD và dòng chảy vốn toàn cầu.

Ngày 25 tháng 6 năm 2026, Cục Phân tích Kinh tế Hoa Kỳ (BEA) công bố chỉ số PCE tháng 5 với con số tiêu đề 4,1% và ngay lập tức đặt ra một câu hỏi gai góc mà cả Fed lẫn thị trường tài chính toàn cầu đều chưa có câu trả lời dứt khoát: liệu đây là đỉnh của một làn sóng lạm phát tạm thời do địa chính trị tạo ra, hay đây là tín hiệu cảnh báo rằng lạm phát đã bám rễ sâu hơn vào cơ cấu kinh tế Mỹ theo những cách mà chính sách tiền tệ truyền thống không dễ giải quyết?

Con số 4,1% không đứng một mình. Phía sau nó là ít nhất ba lớp lạm phát với bản chất, tốc độ và mức độ dai dẳng hoàn toàn khác nhau, và chính sự chồng chất của ba lớp đó mới là thứ khiến mọi phân tích đơn giản đều trở nên nguy hiểm.

PCE là gì và tại sao con số này có sức mạnh di chuyển toàn bộ thị trường tài chính toàn cầu?

Chỉ số giá tiêu dùng cá nhân hay Personal Consumption Expenditures Price Index, viết tắt là PCE, là thước đo lạm phát chính thức mà Cục Dự trữ Liên bang Mỹ (Fed) sử dụng để đánh giá mức độ hoàn thành mục tiêu ổn định giá 2% của mình.

Khác với CPI (Chỉ số giá tiêu dùng) mà công chúng thường thấy trên mặt báo, PCE có hai lợi thế kỹ thuật quan trọng: nó phản ánh sự thay đổi thực tế trong hành vi tiêu dùng khi người dùng điều chỉnh giỏ hàng hóa theo giá tương đối, và nó bao phủ phổ chi tiêu rộng hơn, bao gồm cả những khoản chi y tế được người sử dụng lao động hoặc chính phủ chi trả thay cho cá nhân.

Về mặt thực tế, mỗi khi PCE dao động đáng kể, cả thị trường trái phiếu lẫn thị trường ngoại hối đều buộc phải tái định giá xác suất hành động tiếp theo của Fed. Và khi Fed thay đổi quan điểm, dòng vốn hàng nghìn tỷ đô la dịch chuyển theo trong thời gian rất ngắn, tác động trực tiếp đến tỷ giá, chi phí vay mượn và giá tài sản trên toàn cầu, kể cả ở những thị trường mới nổi không hề liên quan trực tiếp đến nền kinh tế Mỹ.

Bức tranh số liệu đầy đủ của PCE tháng 5 năm 2026

Báo cáo tháng 5 không thiếu những điểm đáng lo ngại.

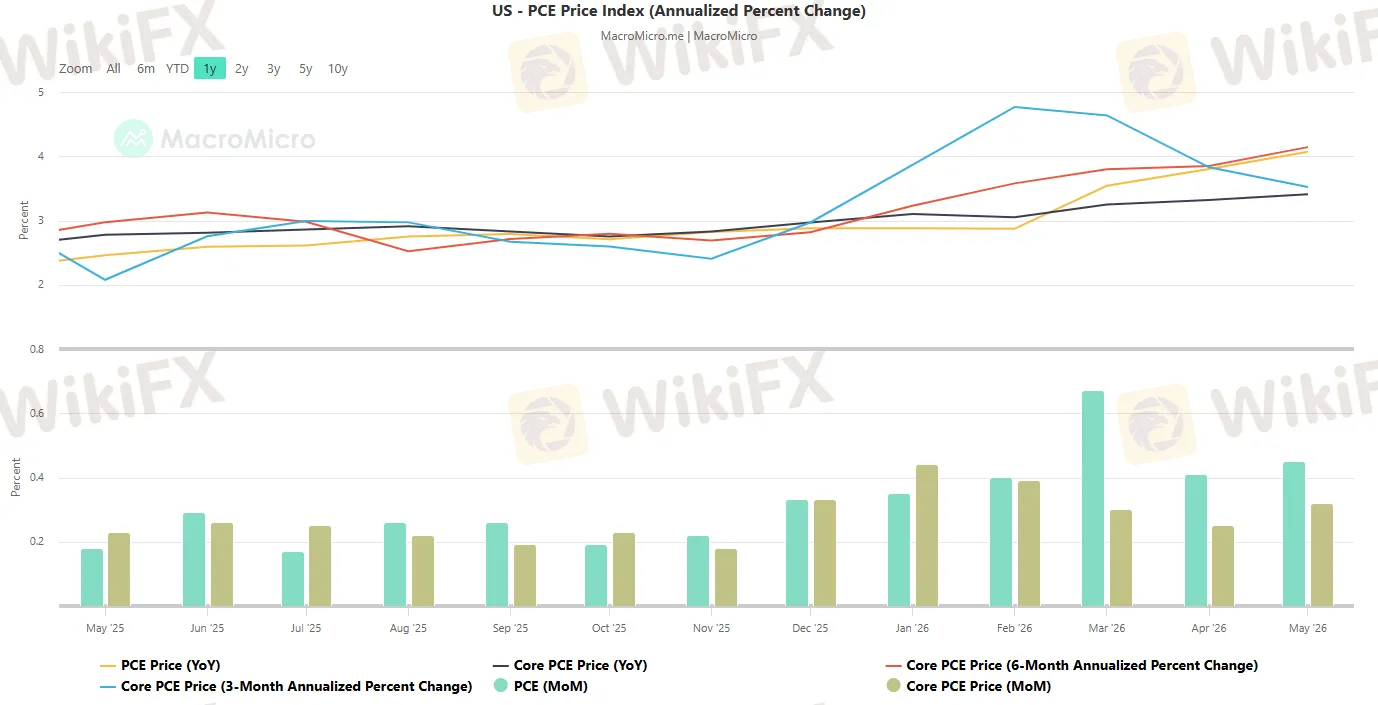

PCE tổng hợp tăng 4,1% so với cùng kỳ năm ngoái, tăng tốc từ mức 3,8% trong tháng 4. Theo tháng, tổng hợp PCE tăng 0,45% so với tháng 4, tương đương tốc độ 5,5% tính theo năm, và năng lượng đóng góp mức tăng 4,0% chỉ trong một tháng, tương đương 60% tính theo năm.

PCE lõi, tức là chỉ số loại trừ thực phẩm và năng lượng, tăng 3,4% so với cùng kỳ và 0,32% so với tháng 4, tương đương 3,86% tính theo năm. Chỉ số 6 tháng của core PCE tăng tốc lên 4,1% tính theo năm, mức tệ nhất kể từ tháng 6 năm 2023, theo phân tích của Wolf Street.

Điều đó có nghĩa là xu hướng gần nhất của lạm phát lõi đang đi sai hướng mạnh mẽ, không chỉ là một tháng ngoại lệ.

Thu nhập cá nhân và chi tiêu cá nhân đều tăng 0,7% theo tháng, vượt kỳ vọng. Đây là bằng chứng rõ ràng rằng người tiêu dùng Mỹ vẫn đang chi tiêu tích cực, điều này vừa là tin tốt cho tăng trưởng (Q1 GDP đã được điều chỉnh lên 2,1%), vừa là vấn đề nan giải cho Fed vì nó tạo ra nhu cầu nội địa duy trì áp lực giá.

Nguồn: MacroMicro

Lớp lạm phát thứ nhất: Cú sốc năng lượng do eo biển Hormuz và tốc độ đảo chiều

Muốn hiểu đúng con số 4,1%, cần truy ngược lại chuỗi sự kiện bắt đầu từ cuối tháng 2 năm 2026.

Giá dầu WTI ở mức 66,96 đô la/thùng vào ngày 27 tháng 2, chỉ vài ngày trước khi cuộc xung đột Iran nổ ra và eo biển Hormuz bị phong tỏa. Trong vòng chưa đầy 40 ngày, WTI bật lên 114,58 đô la/thùng vào ngày 7 tháng 4 năm 2026, một mức tăng hơn 71% trong thời gian cực kỳ ngắn.

Đây là cú sốc giá năng lượng lớn nhất kể từ thời kỳ đầu cuộc chiến Nga-Ukraine năm 2022.

Hormuz là nút cổ chai của toàn bộ hệ thống vận chuyển dầu mỏ toàn cầu. Khi eo biển này bị cắt đứt, thị trường dầu mỏ không chỉ mất nguồn cung từ Iran, mà còn mất khả năng vận chuyển dầu từ hàng loạt quốc gia xuất khẩu trong khu vực.

Cú sốc giá này lan tràn vào PCE tháng 5 qua nhiều kênh: giá xăng tại cây xăng, chi phí vận tải, chi phí sưởi và làm mát, cùng toàn bộ chuỗi chi phí đầu vào cho mọi ngành sản xuất sử dụng năng lượng.

Song, kể từ khi bản ghi nhớ Mỹ-Iran được ký vào ngày 18 tháng 6 và eo biển bắt đầu mở cửa trở lại, thị trường dầu đã chứng kiến một sự đảo chiều ngoạn mục.

WTI giảm xuống 78,94 đô la/thùng vào ngày 22 tháng 6, tức là giảm gần 31,1% so với đỉnh ngày 7 tháng 4. Trong một tuần giao dịch, dầu thô CLN26 mất 14,6%.

Tuy nhiên, theo phân tích của Topstep Market, quá trình phục hồi nguồn cung không phải diễn ra tức thì.

Có khoảng 118 tàu chở dầu bị mắc kẹt với thời gian tồn đọng ước tính từ 10 đến 15 ngày trước khi dòng chảy dầu có thể trở lại bình thường. Điều đó tạo ra một khoảng trễ quan trọng: tác động giảm nhiệt của giá dầu đối với PCE sẽ cần đến tháng 7 và tháng 8 mới thực sự phản ánh vào số liệu lạm phát, không phải ngay lập tức.

Lớp lạm phát thứ hai: Dịch vụ tăng tốc và nguy cơ lạm phát dai dẳng

Trong khi giá năng lượng có thể được lý giải bằng bối cảnh địa chính trị và đang bắt đầu đảo chiều, lạm phát dịch vụ thì không có sự phủ nhận tương tự.

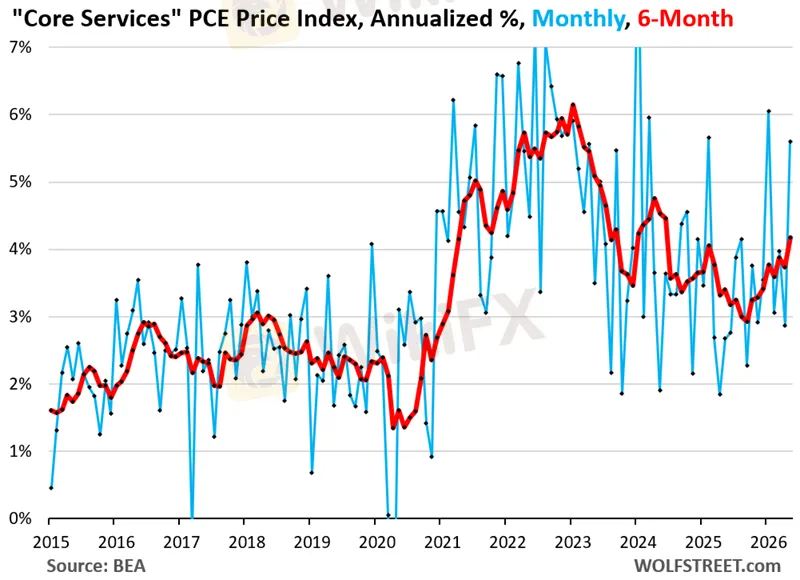

Theo phân tích từ Wolf Street, chỉ số PCE nhóm dịch vụ lõi (core services) tăng 0,46% trong tháng 5 so với tháng 4, tương đương 5,6% tính theo năm, mức cao nhất trong nhiều tháng qua.

Nguồn: Wolf Street

Chỉ số 6 tháng của core services PCE đạt 4,2% tính theo năm, mức tệ nhất kể từ tháng 6 năm 2024.

Nguồn: Wolf Street

Quan trọng hơn, sự tăng tốc này không đến từ nhà ở (housing services), vốn là nhân tố chủ đạo trước đây, mà đến từ các dịch vụ khác, một tín hiệu cho thấy áp lực lạm phát trong nhóm dịch vụ đang lan rộng hơn và bền vững hơn.

Từ góc độ kinh tế học tiền tệ, đây là điểm then chốt mà bất kỳ phân tích nào về PCE tháng 5 cũng không thể bỏ qua, bởi vì:

Lạm phát hàng hóa có thể tăng và giảm theo chu kỳ giá nguyên liệu thô hoặc sự kiện địa chính trị. Nhưng lạm phát dịch vụ, một khi đã hình thành xu hướng, có xu hướng dai dẳng vì nó được neo giữ bởi kỳ vọng lương bổng của người lao động trong ngành dịch vụ, vốn là yếu tố điều chỉnh chậm và không thể bị xóa sổ bằng một thỏa thuận ngoại giao.

Chủ tịch Fed Chicago Austan Goolsbee, trong bình luận đưa ra đúng ngày PCE được công bố, nói thẳng rằng sự tăng tốc trong lạm phát dịch vụ là thứ “đáng lo ngại hơn một chút” và ông khẳng định lạm phát đang “đi sai hướng.”

Tuyên bố này không phải tình cờ, nó phản ánh đánh giá nội bộ của FOMC rằng ngay cả khi loại bỏ hoàn toàn tác động của dầu, áp lực giá trong nền kinh tế vẫn đang ở mức không thể bỏ qua.

Chủ tịch Fed New York John Williams, một thành viên bỏ phiếu thường trực, giữ quan điểm trung lập hơn khi cho biết ông kỳ vọng lạm phát sẽ bắt đầu có xu hướng giảm và ông hài lòng với mức lãi suất hiện tại.

Đây là tín hiệu ngầm rằng phe “chờ và quan sát” trong FOMC vẫn còn đó, và cuộc họp tháng 7 sẽ là nơi hai quan điểm này đối đầu trực tiếp với nhau.

Lớp lạm phát thứ ba: Làn sóng AI và mức độ lạm phát công nghệ chưa từng thấy trong lịch sử thống kê

Đây là lớp thông tin thú vị nhất về mặt cấu trúc dài hạn.

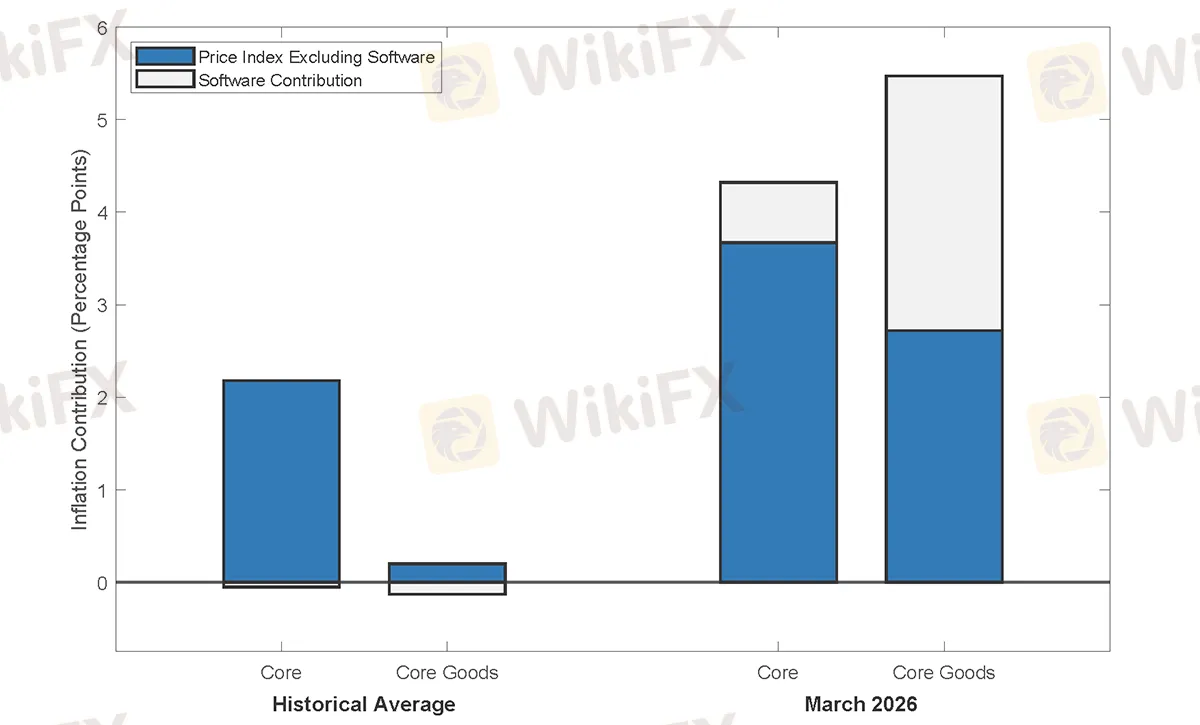

Một báo cáo kỹ thuật do chính các nhà nghiên cứu của Cục Dự trữ Liên bang công bố vào tháng 5 năm 2026 đã đưa ra một phát hiện gây sốc: danh mục “Phần mềm máy tính và thiết bị phụ kiện” trong PCE đã tăng 73,1% trong giai đoạn từ tháng 11 năm 2025 đến tháng 3 năm 2026, một mức tăng nằm ngoài hơn 9 độ lệch chuẩn so với mức trung bình lịch sử kể từ năm 2000.

Nói cách khác, đây là điều chưa từng xảy ra trong toàn bộ lịch sử thống kê hiện đại.

Nguồn: Fed

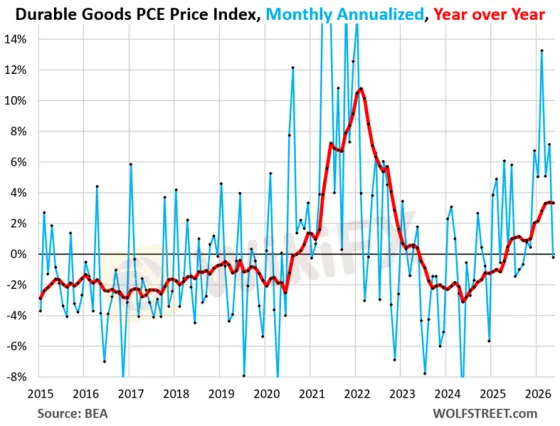

Nguyên nhân được xác định là giá chip nhớ Flash (Flash memory), loại chip được sử dụng trong ổ cứng SSD cũng như các thiết bị lưu trữ dữ liệu cho trung tâm dữ liệu AI, đã tăng hơn gấp đôi trong vòng một năm.

Cú sốc nhu cầu đến từ làn sóng đầu tư AI với quy mô chưa từng thấy: theo Thống đốc Fed Lisa Cook, các công ty đã công bố hơn 1,5 nghìn tỷ đô la kế hoạch xây dựng trung tâm dữ liệu, nhưng chỉ một phần nhỏ trong số đó đã được hiện thực hóa, tức là áp lực nhu cầu sẽ còn tiếp tục trong nhiều năm nữa.

Tác động không dừng ở chip nhớ. Wolf Street ghi nhận giá thiết bị xử lý thông tin trong PCE tháng 5 tăng 10,2% so với cùng kỳ, được dẫn dắt bởi cả áp lực giá bán dẫn lẫn việc các công ty phần mềm tăng giá gói đăng ký khi tích hợp tính năng AI.

Nguồn: Wolf Street

Theo ước tính của UBS, làn sóng AI đang đóng góp khoảng 0,4 điểm phần trăm vào chỉ số core PCE, và trong một khảo sát của Hiệp hội Kinh tế Doanh nghiệp Quốc gia (NABE), hơn 80% các nhà kinh tế được hỏi cho rằng quá trình xây dựng hạ tầng AI sẽ gây lạm phát trong ít nhất 12 tháng tới.

Lý do chuỗi tác động này dai dẳng và khó kiểm soát là vì nó hoạt động qua ba kênh đồng thời: chip và vật liệu bán dẫn, điện năng và hạ tầng điện lực, cùng thị trường lao động chuyên môn kỹ thuật cao.

Tất cả ba kênh này đều đang chịu áp lực cầu vượt cung cùng lúc, và cả ba đều không thể giải quyết trong ngắn hạn bởi quyết định tăng hay giảm lãi suất.

Yield Curve nói gì về kỳ vọng thị trường?

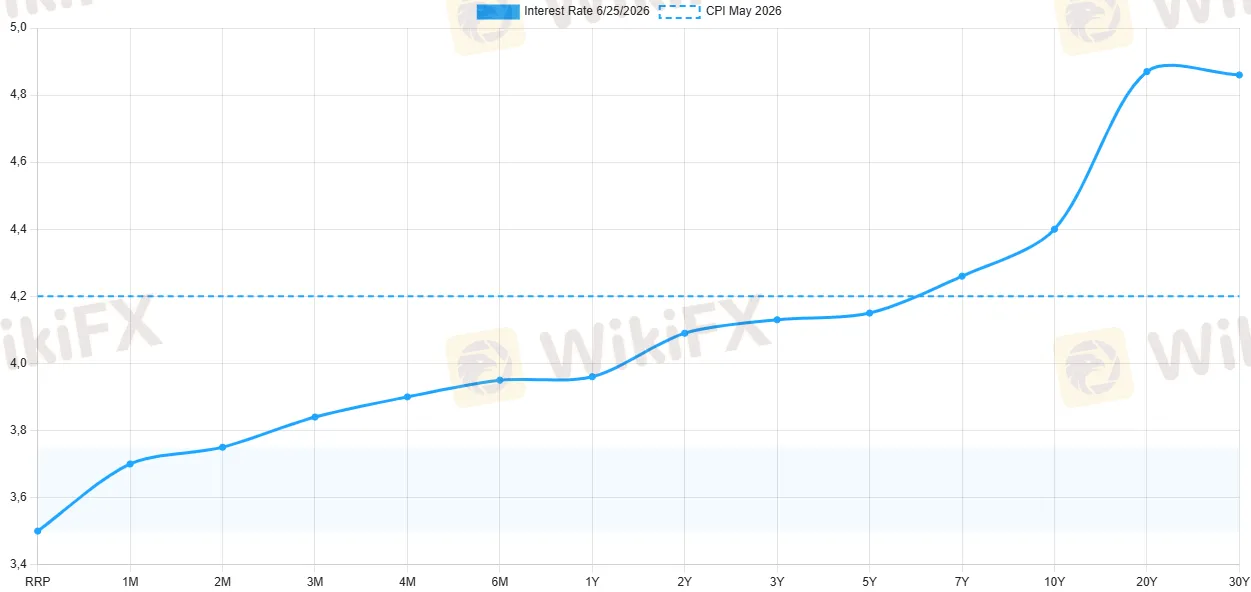

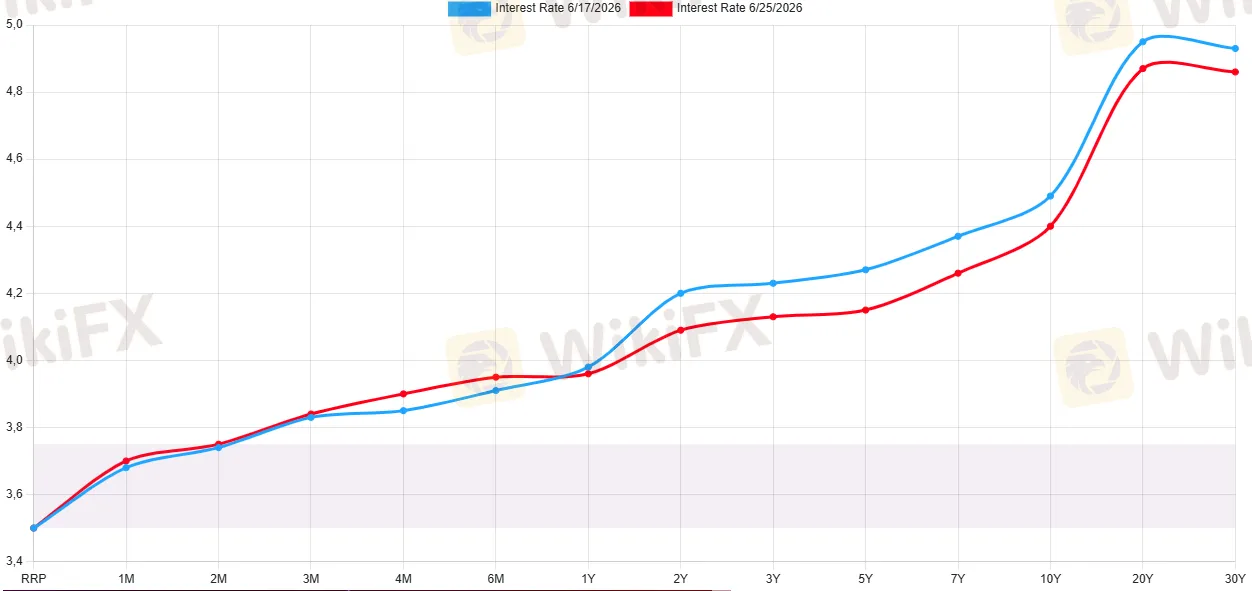

Dữ liệu lợi suất Kho bạc Mỹ ngày 25 tháng 6 năm 2026 kể một câu chuyện mà nhiều nhà phân tích bỏ qua nhưng lại có sức mạnh chẩn đoán rất cao.

Trên toàn đường cong vào ngày PCE được công bố, lợi suất 2 năm đứng ở 4,09%, lợi suất 5 năm ở 4,15%, lợi suất 10 năm ở 4,40% và lợi suất 30 năm ở 4,86%. Chênh lệch 2Y-10Y là 31 điểm cơ bản, một đường cong dương nhưng rất phẳng.

Nguồn: US Treasuries Yield Curve

Điều quan trọng hơn là diễn biến trong vài tuần qua. Nhìn lại ngày 17 tháng 6, ngay sau khi kết quả họp FOMC được công bố, lợi suất 2 năm bật nhảy 11 điểm cơ bản lên 4,20%, trong khi lợi suất 10 năm chỉ tăng 4 điểm cơ bản lên 4,49%.

Hiện tượng này trong kỹ thuật phân tích trái phiếu được gọi là “bear flattening”: phần ngắn hạn của đường cong tăng nhanh hơn phần dài hạn, phản ánh kỳ vọng tăng lãi suất gần hạn ngày càng cao hơn trong khi kỳ vọng tăng trưởng và lạm phát dài hạn không thay đổi tương ứng.

Bear flattener là một trong những tín hiệu thị trường trái phiếu đáng tin cậy nhất cho thấy giới đầu tư tổ chức đang thực sự tin rằng Fed sẽ tăng lãi suất trong gần hạn, chứ không chỉ đơn giản là nói về nó. Khi lợi suất 2 năm, vốn nhạy cảm nhất với kỳ vọng chính sách tiền tệ, tăng nhanh hơn lợi suất 10 năm, thị trường đang bỏ phiếu bằng tiền thật cho kịch bản tăng lãi suất.

Tuy nhiên, nhìn vào xu hướng sau FOMC, lợi suất đã hạ nhiệt phần nào vào ngày 25 tháng 6, một phần nhờ số liệu PCE về cơ bản khớp dự báo thay vì vượt hẳn. Điều đó gợi ý rằng thị trường không coi PCE tháng 5 như một cú sốc tăng thêm mới, mà như một sự xác nhận cho những gì đã được định giá từ sau FOMC.

Nguồn: US Treasuries Yield Curve

Kevin Warsh và bộ mặt mới của Fed

Cuộc họp FOMC ngày 16 và 17 tháng 6 năm 2026, dưới sự chủ trì lần đầu tiên của tân Chủ tịch Kevin Warsh, đã phát đi những tín hiệu sắc sảo đến mức đáng ngạc nhiên.

Bản tuyên bố chính sách sau cuộc họp được rút gọn xuống chỉ còn 130 từ, một sự thu hẹp triệt để so với các thông cáo dài dòng của những năm gần đây. Phần ngôn ngữ “easing bias”, tức là cụm từ gợi ý rằng đợt cắt giảm lãi suất tiếp theo có thể đến, đã bị loại bỏ hoàn toàn.

Trong sơ đồ dot plot, 9 trong số 18 quan chức FOMC đã dự báo ít nhất một lần tăng lãi suất trong năm 2026, đẩy mức trung vị từ 3,4% lên 3,8%. Điều đó có nghĩa là ngay cả trước khi PCE tháng 5 được công bố, ủy ban đã đồng thuận tương đối rộng về việc ngưỡng lãi suất hiện tại có thể chưa đủ cao.

Warsh đã nhắc đến cụm từ “ổn định giá” (price stability) đến 12 lần trong buổi họp báo đầu tiên của mình, một tần suất không phải ngẫu nhiên.

Ông đến từ trường phái tư duy tiền tệ coi uy tín chống lạm phát của ngân hàng trung ương là tài sản vô hình quý giá nhất, và một khi tài sản đó bị xói mòn, chi phí để khôi phục nó sẽ lớn hơn nhiều so với chi phí để bảo vệ nó ngay từ đầu.

Quan điểm này tạo ra một bias chính sách rõ ràng: Fed dưới thời Warsh sẽ chấp nhận rủi ro tăng trưởng chậm hơn nhiều so với rủi ro để lạm phát trở nên mất kiểm soát.

Cũng tại thời điểm đó, bản Dự báo Kinh tế Tóm tắt (SEP) điều chỉnh PCE lạm phát cả năm 2026 lên 3,6%, cao hơn đáng kể so với dự báo 2,7% chỉ vài tháng trước. Với bối cảnh đó, PCE tháng 5 ở mức 4,1% chỉ càng củng cố thêm tính cấp thiết của quan điểm thận trọng mà Warsh đang xây dựng.

EUR/USD, dòng chảy vốn và ý nghĩa dài hạn của lợi suất thực

Dữ liệu EUR/USD phác thảo một bức tranh rõ nét về cách các sự kiện địa chính trị và chính sách tiền tệ đan xen nhau để định hình dòng chảy vốn toàn cầu.

Trước khi cuộc xung đột Iran nổ ra, EUR/USD giao dịch quanh 1,1813 vào ngày 27 tháng 2. Khi cú sốc địa chính trị xảy ra, đô la Mỹ bắt đầu tăng vì vai trò trú ẩn an toàn truyền thống, kéo EUR/USD xuống vùng đáy năm 2026 quanh 1,1416 vào giữa tháng 3. Đó là phản ứng kinh điển của thị trường ngoại hối trong giai đoạn địa chính trị bất ổn cao.

Song khoảng tháng 4 đến đầu tháng 5, EUR/USD phục hồi nhẹ trở lại vùng 1,16-1,17 khi nguy cơ leo thang chiến tranh lắng xuống và thị trường tập trung hơn vào câu chuyện phân kỳ lãi suất. Bước ngoặt quan trọng tiếp theo xảy ra vào ngày 11 tháng 6, khi ECB nâng lãi suất tiền gửi lên 2,25%, nhưng EUR/USD không tăng mà lại giảm, từ 1,1577 về 1,1535 trong phiên đó.

Đây là một nghịch lý biểu kiến nhưng lại hoàn toàn có lý khi nhìn từ lý thuyết ngang giá lãi suất: thị trường đã định giá trước cú tăng lãi suất của ECB, và quan trọng hơn, thị trường kỳ vọng Fed sẽ tiếp tục duy trì lợi thế lãi suất so với ECB trong thời gian dài hơn sau FOMC.

Vào ngày 25 tháng 6, ngày PCE được công bố, EUR/USD chốt phiên ở 1,1369, thấp nhất trong nhiều tuần. Tổng mức giảm từ đầu năm tới ngày công bố PCE là khoảng 4,1 cents, hay xấp xỉ 3,5% tính từ vùng đỉnh tháng 2.

Nguồn: Trading Economics

Cơ chế truyền dẫn từ chênh lệch lãi suất đến tỷ giá không tuyến tính, nhưng có một nguyên tắc cơ bản: với mỗi 50 điểm cơ bản khoảng cách lãi suất thực (sau điều chỉnh lạm phát) giữa Mỹ và Eurozone mở rộng có lợi cho đô la, dòng vốn có xu hướng dịch chuyển về phía các tài sản định giá bằng USD, tạo ra áp lực giảm trên EUR/USD.

Hiện tại, với lãi suất Fed funds ở 3,50-3,75%, lạm phát PCE lõi ở 3,4%, lãi suất thực Mỹ đang ở vùng gần 0% đến dương nhẹ. Trong khi đó, ECB ở 2,25% với lạm phát khu vực đồng euro vẫn đang hạ nhiệt dần, tạo ra lợi thế lãi suất thực tương đối cho ECB.

Đây là lý do tại sao sự suy yếu của EUR/USD không thể tiếp tục vô thời hạn nếu Fed không thực sự nâng lãi suất.

Sự phân kỳ kỳ lạ giữa các thước đo lạm phát

Một trong những điểm thú vị nhất và đồng thời cũng gây ra nhiều tranh luận nhất trong cộng đồng phân tích là khoảng cách khổng lồ giữa các thước đo lạm phát khác nhau đang chỉ ra những câu chuyện hoàn toàn trái chiều.

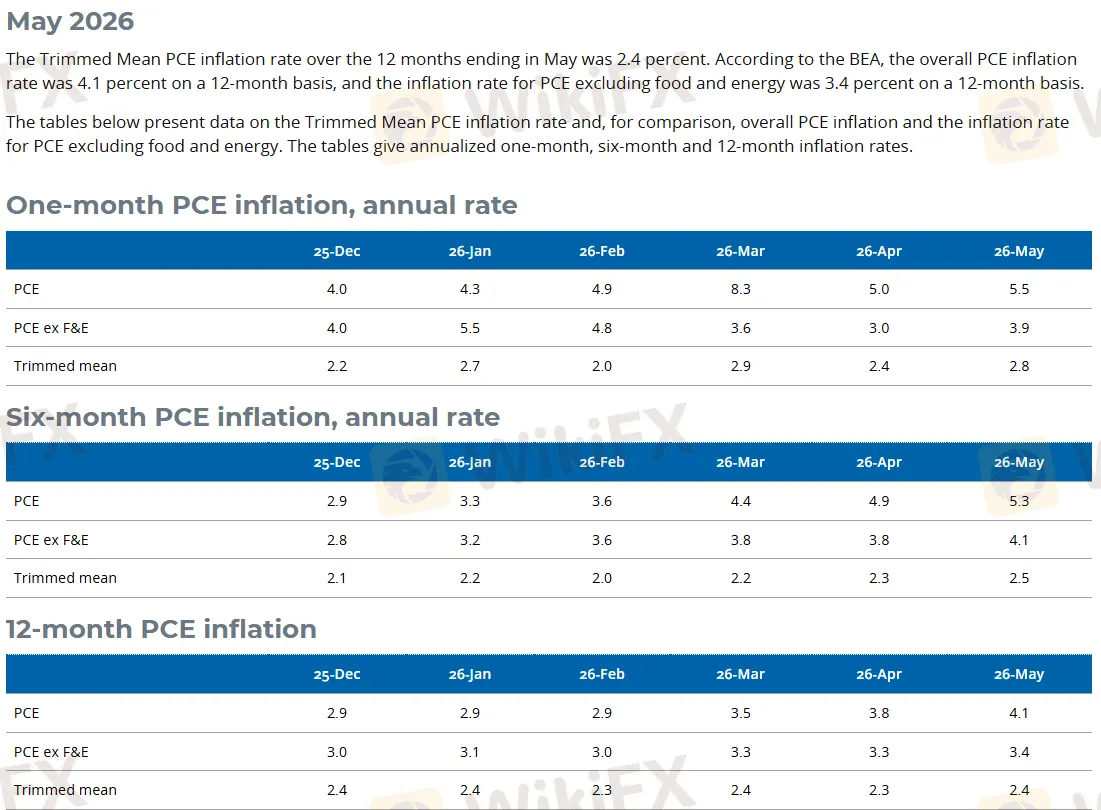

Chỉ số PCE bình quân cắt tỉa (Trimmed Mean PCE) do Ngân hàng Dự trữ Liên bang Dallas tính toán trong 12 tháng kết thúc vào tháng 5 chỉ ở mức 2,4%, thấp hơn đáng kể so với headline PCE 4,1% và core PCE 3,4%.

Trimmed Mean PCE loại bỏ các thành phần có mức thay đổi giá cực đoan ở cả hai đầu phổ phân phối, do đó phản ánh “nhiệt độ nội tạng” thực sự của lạm phát mà không bị khuếch đại bởi các cú sốc bất thường như dầu mỏ hay chip AI.

Nguồn: Fed Dallas

Khoảng cách 1,7 điểm phần trăm giữa headline PCE (4,1%) và Trimmed Mean (2,4%) không phải là sự chênh lệch thống kê bình thường. Nó là thước đo trực tiếp cho thấy bao nhiêu phần trăm trong con số 4,1% là đến từ những cú sốc cục bộ, bất thường, khác với lạm phát nền thực sự. Nếu tin vào Trimmed Mean, lạm phát của Mỹ thực ra đang ở mức không quá xa mục tiêu 2% của Fed.

Ngược lại, phân tích của Employ America ghi nhận rằng ngay cả các thước đo trimmed mean đối xứng vững chắc hơn cũng đang tiến gần đến 3%, cho thấy lạm phát cơ bản rộng hơn không hoàn toàn lành mạnh như con số 2,4% của Dallas Fed gợi ý.

Thống đốc Fed Michelle Bowman đã gợi ý rằng bà tập trung vào các thước đo trimmed mean và có xu hướng loại trừ tác động tạm thời của thuế quan và giá hàng hóa.

Quan điểm đó phản ánh một trường phái tư duy đang được chú ý: không phải mọi sự tăng giá đều đòi hỏi cùng một phản ứng chính sách tiền tệ, và áp dụng liều thuốc mạnh cho một bệnh nhân chỉ có sốt nhẹ có thể gây hại nhiều hơn chữa lành.

Thị trường phái sinh lạm phát, nơi các nhà giao dịch tổ chức đặt tiền thật vào dự báo của mình, đang phát tín hiệu nhất quán với kịch bản hạ nhiệt.

Lạm phát break-even (chênh lệch lợi suất danh nghĩa và lợi suất TIPS) cùng với thị trường hoán đổi lạm phát đã giảm từ 50 đến 100 điểm cơ bản so với đỉnh đầu tháng 5. Thị trường hoán đổi CPI, công cụ cho phép giao dịch theo từng kỳ công bố cụ thể, đang định giá lạm phát tiêu đề CPI ở mức khoảng 3,5% trong giai đoạn tháng 7 đến tháng 9 năm 2026.

Khoảng cách giữa thị trường tương lai và thị trường dự đoán: Ai đang đúng?

Thị trường hợp đồng tương lai Fed Funds đang định giá khoảng 30% đến 42% xác suất tăng lãi suất tại cuộc họp FOMC ngày 28 đến 29 tháng 7. Trong khi đó, Polymarket, nền tảng dự đoán thị trường với tiền thật, đang cho thấy xác suất không có lần cắt giảm nào trong toàn năm 2026 ở mức gần 80%.

Khoảng cách này không phải là mâu thuẫn, mà là phản ánh hai loại kỳ vọng khác nhau.

Thị trường tương lai đang định giá xác suất tăng lãi suất riêng cho tháng 7, trong khi Polymarket đang định giá xác suất Fed sẽ không cắt giảm trong toàn bộ 2026, tức là họ tin Fed sẽ giữ nguyên hoặc tăng thêm.

Điểm quan trọng theo phân tích thực nghiệm là thị trường dự đoán có xu hướng dự báo chính xác hơn kết quả cuối cùng của Fed so với thị trường tương lai, đặc biệt ở những thời điểm xa hơn (3 đến 6 tháng).

Lý do là thị trường tương lai bị ảnh hưởng bởi luồng giao dịch phòng ngừa rủi ro cơ học của các tổ chức, trong khi thị trường dự đoán thu hút những người thực sự đặt cược vào kết quả với số tiền cá nhân của họ. Nếu xu hướng lịch sử này tiếp tục, xác suất tăng lãi suất tháng 7 thực sự gần với 20% hơn là 30-42%.

Bốn biến số sẽ quyết định câu chuyện

Bức tranh lạm phát của Mỹ trong quý 3 năm 2026 sẽ được định hình bởi bốn biến số quan trọng, và chúng đang chỉ theo bốn hướng không hoàn toàn nhất quán với nhau.

Biến số đầu tiên là giá năng lượng.

Với dầu WTI đã giảm từ đỉnh 114,58 đô la xuống dưới 79 đô la, cơ số so sánh trong những tháng tới sẽ rất thuận lợi cho lạm phát tổng hợp. Nhưng với 118 tàu chở dầu còn bị tồn đọng và chuỗi cung ứng cần thời gian phục hồi, PCE tháng 6 vẫn có thể cao hơn một chút trước khi bắt đầu giảm rõ ràng từ tháng 7.

Biến số thứ hai là thị trường lao động.

Số đơn xin trợ cấp thất nghiệp tuần kết thúc ngày 20 tháng 6 giảm 12.000 xuống còn 215.000, một con số phản ánh nền kinh tế vẫn đang tạo ra việc làm ở tốc độ khỏe mạnh. Một thị trường lao động vững chắc nghĩa là tiền lương vẫn tăng, và tiền lương tăng nghĩa là lạm phát dịch vụ sẽ có lực đẩy nội tại.

Biến số thứ ba là lạm phát AI.

Khác với hai nhân tố trên, lạm phát từ làn sóng AI không có điểm đảo chiều rõ ràng trong ngắn hạn. Với hơn 1,5 nghìn tỷ đô la kế hoạch đầu tư trung tâm dữ liệu vẫn còn đang trong giai đoạn thực hiện, nhu cầu chip nhớ, điện năng và lao động kỹ thuật chuyên môn cao sẽ tiếp tục tạo ra áp lực giá mang tính cơ cấu.

Biến số thứ tư là kỳ vọng lạm phát của người tiêu dùng và doanh nghiệp.

Đây là biến số mà Fed sợ nhất bởi tính tự thực hiện (self-fulfilling) của nó. Nếu người tiêu dùng và doanh nghiệp bắt đầu điều chỉnh hành vi dựa trên kỳ vọng lạm phát cao hơn, họ sẽ đẩy lạm phát lên cao hơn thực tế bất kể nguyên nhân ban đầu là gì.

4,1% là đỉnh hay nền?

Quay lại câu hỏi đầu tiên, câu trả lời thực sự không phải là “đỉnh” hay “nền” theo nghĩa tuyệt đối, mà là “cả hai cùng một lúc cho những thứ khác nhau.”

Lạm phát năng lượng đang ở đỉnh và có nhiều khả năng sẽ giảm nhanh trong quý 3. Với WTI đã giảm 31% từ đỉnh tháng 4, và chuỗi cung ứng dầu đang dần hồi phục sau khi Hormuz mở cửa, tác động giảm trừ lên PCE sẽ trở nên rõ ràng từ tháng 7 trở đi. Đây là lý do thị trường phái sinh lạm phát đang định giá CPI giảm về 3,5% trong giai đoạn tháng 7 đến tháng 9.

Lạm phát dịch vụ và lạm phát AI thì không có điểm đảo chiều rõ ràng. Core services PCE đang tăng tốc, không phải giảm tốc. Làn sóng đầu tư AI sẽ tiếp tục tạo ra áp lực nhu cầu trên chip, điện năng và nhân lực kỹ thuật.

Fed dưới thời Kevin Warsh, với 130 từ cô đọng trong bản tuyên bố và 12 lần nhắc đến “ổn định giá”, đang cho thị trường biết rằng ủy ban không có kế hoạch nhìn qua hai lớp lạm phát còn lại chỉ vì lớp đầu tiên đang tự xử lý.

Từ góc nhìn của một nhà quản lý vốn hoặc nhà giao dịch ngoại hối, điều thực sự quan trọng không phải là con số 4,1% mà là cấu trúc bên dưới nó.

Nếu ba tháng tiếp theo chứng kiến lạm phát năng lượng hạ nhiệt nhưng lạm phát dịch vụ và AI vẫn tăng tốc, Fed sẽ đứng trước một bẫy nhận thức nguy hiểm: số liệu tổng hợp trông tốt hơn, nhưng áp lực cơ cấu thực sự lại đang xấu đi.

Mặc dù chưa có câu trả lời dứt khoát, nhưng với những gì dữ liệu đang cho thấy, câu trả lời gần đúng nhất, theo đánh giá chủ quan của WikiFX, là: 4,1% có thể là đỉnh cho lạm phát tổng hợp, nhưng có lẽ chưa phải đỉnh cho câu chuyện lạm phát thực sự mà Fed đang phải đối mặt.

Và đó là lý do tại sao, dù dầu giảm 31%, dù Hormuz mở cửa, Kevin Warsh vẫn chưa cất tiếng thở phào.

Độc giả muốn tìm hiểu thêm về thông tin các sàn giao dịch và xếp hạng uy tín của chúng trong bối cảnh biến động thị trường hiện tại có thể tra cứu tại WikiFX.

Câu hỏi thường gặp (FAQ)

PCE tháng 5/2026 công bố ngày nào và đạt mức bao nhiêu?

BEA (Cục Phân tích Kinh tế Hoa Kỳ) công bố PCE tháng 5 vào ngày 25 tháng 6 năm 2026. Headline PCE tăng 4,1% YoY (từ 3,8% trong tháng 4). Core PCE (loại trừ thực phẩm và năng lượng) tăng 3,4% YoY và 0,32% so với tháng 4. Đây là mức cao nhất kể từ năm 2023.

Tại sao lạm phát PCE tháng 5 lại cao đến vậy?

Ba nhân tố cùng tác động: cú sốc năng lượng do eo biển Hormuz bị phong tỏa đẩy WTI lên đỉnh 114,58 đô la/thùng vào tháng 4; lạm phát dịch vụ lõi tăng tốc ở mức 0,46% MoM (5,6% annualized); và lạm phát trong nhóm thiết bị xử lý thông tin tăng 10,2% YoY do cơn sốt đầu tư AI.

Sau khi PCE tháng 5 công bố, USD và EUR/USD phản ứng thế nào?

EUR/USD chốt phiên ngày 25 tháng 6 ở 1,1369, tiếp tục xu hướng giảm từ vùng 1,16-1,17 sau khi FOMC tháng 6 phát tín hiệu hawkish. Lợi suất 2 năm Mỹ ở 4,09%, lợi suất 10 năm ở 4,40%, phản ánh thị trường đang định giá lãi suất “higher for longer.”

Fed có tăng lãi suất sau PCE tháng 5 không?

Tính đến ngày 25 tháng 6, xác suất tăng lãi suất tại họp tháng 7 được định giá 30-42% theo hợp đồng tương lai, thấp hơn mức trước đó. Thị trường dự đoán Polymarket cho xác suất thấp hơn, khoảng 20%. Hầu hết nhà phân tích kỳ vọng Fed sẽ chờ thêm dữ liệu tháng 6 và tháng 7 trước khi quyết định.

Dallas Fed Trimmed Mean PCE ở mức nào và ý nghĩa là gì?

Trimmed Mean PCE của Dallas Fed đứng ở 2,4% YoY trong 12 tháng kết thúc tháng 5, thấp hơn nhiều so với headline 4,1%. Khoảng cách 1,7 điểm phần trăm phản ánh mức độ bóp méo của các cú sốc cục bộ (dầu, AI) lên con số tiêu đề, và gợi ý lạm phát nền của Mỹ thực ra không quá xa mục tiêu 2%.

Nguồn tham khảo

- Bureau of Economic Analysis (BEA) - Personal Income and Outlays, May 2026.

- Federal Reserve Board, Governor Lisa D. Cook - “AI, the Economy, and the Financial System.” Speech, 27/5/2026.

- Federal Reserve Board FEDS Notes - “Measurement of Computer Software and Accessories Inflation.” 22/5/2026.

- Wolf Street - “Inflation in Core Services Surges, plus AI's Impact on Electricity & Goods.” 25/6/2026.

- PIMCO, Tiffany Wilding - “Macro Signposts: Supply Shocks and AI-Related Demand Blur Inflation Signals for the Fed.” 29/5/2026.

- Marketplace / American Public Media - “Why AI May Lead to More Inflation.” 22/6/2026.

- Topstep Market Analysis - “Week 26: Warsh Rewrites the Playbook While Hormuz Reopens.” 21/6/2026.

- Dallas Federal Reserve Bank - Trimmed Mean PCE Inflation Rate. Cập nhật tháng 6/2026.

- CME Group FedWatch Tool - Fed Funds Rate Probabilities, June 2026.

- Polymarket - “Will the Fed cut rates in 2026?”

- National Association for Business Economics (NABE) - Economic Policy Survey, June 2026.