全球交易商监管查询APP

什么是WikiFX

苹果:成熟摇钱树的估值边界

摘要:一、投资摘要维持持有(HOLD)评级,基准目标价 USD 300,对应当前价格约18%上行空间,隐含年化回报约8-9%。苹果FY2026 Q1季报超预期,以iPhone为核心的升级周期强劲,大中华区需求显著回暖,服务毛利率持续创新高,经营现金流堪称同行中罕见的轻资产高回报典范。然而,当前估值(静态P/E约30倍)已将较乐观的增长路径充分定价,安全边际有限;关税政策不确定性、多国监管压力以及非iPh

一、投资摘要

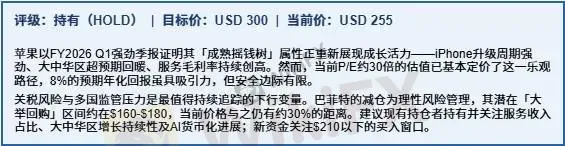

维持持有(HOLD)评级,基准目标价 USD 300,对应当前价格约18%上行空间,隐含年化回报约8-9%。苹果FY2026 Q1季报超预期,以iPhone为核心的升级周期强劲,大中华区需求显著回暖,服务毛利率持续创新高,经营现金流堪称同行中罕见的轻资产高回报典范。然而,当前估值(静态P/E约30倍)已将较乐观的增长路径充分定价,安全边际有限;关税政策不确定性、多国监管压力以及非iPhone业务线的疲软构成主要下行风险。

巴菲特减仓背后是税务管理与组合集中度优化的理性决策,并非基本面看空。其「价格足够吸引则大量买入」的表态,实质上为股票设定了约P/E 20-22倍(对应$160-$180区间)的隐性安全边际。当前股价距该区间仍有较大距离,佐证了我们「合理持有、谨慎加仓」的判断。

二、公司概况与竞争优势

2.1 发展阶段定位

苹果成立于1976年,历经「车库创业—Macintosh—iPod/iTunes—iPhone」数次范式跃迁后,在蒂姆·库克主导下完成了从「创新型成长企业」向「成熟型复利机器」的质变。依照达莫达兰企业生命周期框架,苹果当前处于成熟增长期(Mature Growth)向成熟稳定期(Mature Stable)过渡阶段:营收增速已从双位数高峰回落至中个位数常态,但护城河宽度与盈利质量仍在持续改善。

2.2 核心竞争优势(护城河来源)

生态系统锁定效应 — iPhone、Mac、iPad、AirPods、Apple Watch形成强绑定,iCloud与Apple ID将用户数据深度嵌入,转换成本极高。巴菲特将苹果定性为「消费品公司」,其核心逻辑正在于此。

服务飞轮 — App Store、Apple Music、iCloud、Apple Pay、Apple TV+等构成高毛利(76.5%)、强粘性的经常性收入,FY2026 Q1服务营收同比增长14%至$300亿,占总营收比重提升至20.9%。

垂直整合与Silicon优势 — 自研Apple Silicon(M系列/A系列芯片)实现硬件与软件的深度协同,性能与能效领先同期x86竞品,同时使苹果摆脱对Intel/高通的依赖,毛利率受益显著。

品牌溢价 — iPhone Pro Max系列作为「身份象征」产品,成功培育了一批对价格不敏感的高端用户群,推动iPhone整体ASP持续提升。

三、财务表现深度分析

3.1 总览:创纪录的轻资本高盈利季报

苹果FY2026 Q1(截至2025年12月27日)录得总营收$1,437.6亿,同比增长16%;净利润$421.0亿,同比增长16%;稀释每股收益$2.84,超出市场预期。更值得关注的是,在取得如此强劲增长的同时,资本支出仅$23.7亿,经营现金流高达$539.3亿(同比大增80%),自由现金流利用率远超同期Alphabet、微软等资本支出密集型科技同行。

3.2 分业务营收详析

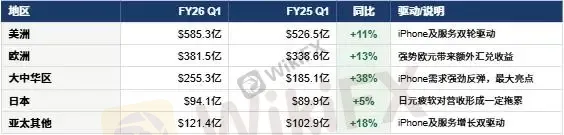

iPhone是绝对核心驱动力,其余板块表现分化明显,详见下表:

iPhone(+23%) Pro系列拉动,大中华区需求强劲反弹是最大增量。这一增速印证了当前所处的强升级周期,但持续性仍需后续季度验证。

服务(+14%) 广告收入、App Store及云服务三箭齐发,服务毛利率提升至76.5%,成为整体毛利率改善的核心贡献者。随着服务收入占比提升,苹果的盈利质量将持续改善。

Mac(-7%) 笔记本及桌面机销量双降,MacBook Neo的推出被寄望于打开入门级新客群,效果有待2026年下半年数据验证。

Wearables(-2%) 增长乏力,Apple Watch与AirPods市场渗透率趋于饱和,新品类(如健康传感器)尚未形成显著增量。

3.3 地区表现:大中华区是最大亮点

大中华区同比增长38%是本季度最大正向惊喜。苹果此前在该市场受到国内安卓厂商(尤其是华为)强劲冲击,此番强势回归证明iPhone的品牌力与产品竞争力依然稳固。然而,中美贸易摩擦与关税风险仍是大中华区未来增长的最大变量。

3.4 利润质量:毛利率与现金流

综合毛利率由去年同期46.9%提升至48.2%,原因在于高毛利服务收入占比提升,以及产品组合向iPhone Pro系列倾斜。尽管关税成本已对产品毛利率形成部分拖累(10-Q明确提及),但服务毛利率的持续扩张覆盖了这一压力。

经营现金流$539亿的强劲表现,结合仅$24亿的资本支出,使苹果的自由现金流转化率远超大多数科技公司。这是巴菲特所定义的「摇钱树」的精髓:以极低的再投资需求维持高速现金生成。

四、估值分析

4.1 当前估值水平

当前苹果市值约$3.76万亿,股价$255,对应FY2026 Q1年化EPS约$11.4,静态P/E约22倍;但若以市场惯用的前瞻P/E(基于FY2026全年预测EPS约$8.5-$9.0)计算,估值约为28-30倍。相较于S&P 500平均20-22倍及同类科技蓝筹,苹果享有显著溢价,溢价来源于其护城河深度、现金流稳定性及管理层可信度。

4.2 反向DCF测算

基于分析师模型的反向折现现金流测算:若以苹果当前市值作为内在价值,维持约3%的终端增长率假设,所隐含的折现率(即股东要求回报率)约为7.8%。这意味着在当前价位买入,投资者预期年化总回报约为8%,略高于10年期国债(约4.2%),但与10%的股权市场基准回报存在差距。这一差距反映了安全边际的缺失。

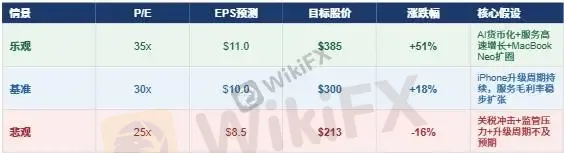

4.3 三情景估值

我们基于2027财年EPS预测构建三情景目标价,如下所示:

基准情景下,我们预期苹果未来两年维持约10%的EPS复合增速(受益于服务收入占比提升与持续股票回购),P/E维持30倍,目标价约USD 300,较当前有约18%上行空间。

悲观情景的核心假设是关税冲击超预期叠加监管压力导致App Store利润大幅收缩,P/E压缩至25倍,目标价$213,与巴菲特潜在的「大幅买入」区间($160-$180,对应P/E约20-22倍)仍有一定距离。

4.4 巴菲特视角:减仓≠看空

根据已披露信息,伯克希尔哈撒韦此前已对苹果减仓,实现税前利润逾$1000亿。同期,蒂姆·库克于2026年4月2日依据10b5-1计划出售约6.5万股(约$1651万),属例行股权激励兑现,与基本面判断无关。

巴菲特的减仓逻辑可从三个维度理解:其一,估值管理——苹果股价近年大幅上涨后,持仓市值占伯克希尔组合比例过高,适度降低集中度是稳健投资组合管理的必要之举;其二,税务优化——在当时税率下兑现利润是财务理性决策;其三,现金储备——为潜在的未来低价回购或其他配置机会留有弹药。其「价格合适时毫不犹豫大量买入」的表态,将苹果定性为确定性极高的核心资产,仅缺乏足够的安全边际。

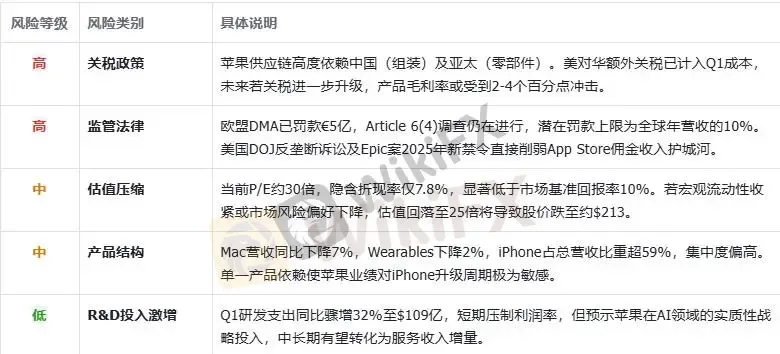

五、主要风险

六、正向催化剂与未来展望

6.1 近期值得关注的催化剂

MacBook Neo上市效果 — 进军入门级笔记本市场,有望为Mac业务打开新的用户增长曲线,同时将新用户引入苹果生态。

AI功能集成与货币化 — R&D支出大幅提升32%暗示苹果正在AI能力上进行重大押注。若Siri实现大规模升级、AI功能嵌入服务订阅,将成为服务收入的下一个增长引擎。

可折叠iPhone预期 — 市场对可折叠iPhone的预期升温,一旦落地将提供新一轮产品升级催化。

大中华区需求持续性 — 若中国市场增长延续至FY2026 Q2-Q4,将显著上修全年业绩预期。

6.2 中长期投资框架

苹果在未来十年内进入彻底衰退期的概率极低。其护城河来源(生态系统、品牌、Apple Silicon、服务飞轮)均具备极强的持久性。更合理的展望是:苹果将成为一台以8-10%年化回报稳定复利的「财富保值机器」,而非提供爆发性超额收益的高贝塔成长股。对于追求稳健长期回报、对估值波动容忍度较高的投资者,当前价位具有合理的持有价值;对于寻求显著安全边际的价值型投资者,建议等待股价回调至$190-$210区间再行介入。

七、投资结论

#金融 #投资 #交易 #苹果公司 #AAPL #VSTAR

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

Spotware推出cBridge,交易商降本80%,一场针对MT4/5生态的“入室抢劫”来了

WikiFX

WikiFXWikiEXPO全球嘉宾专访-付鹏:穿透资产表象看交易风险

WikiFX滑点、抹除盈利、不给出金,天誉国际问题重重!投资者该怎么办?

WikiFX仿冒抹茶(MEXC)交易所 MASTER MIND CAPITALS平台新一轮收割

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算